Tại sao phải đầu tư (Phần 3 - Chỉ số lạm phát)

Giới thiệu

Ở bài viết trước chúng ta đã tìm hiểu về Lạm phát. Tuy nhiên, chỉ có một số ít người hiểu rõ về khái niệm này, do đó nên ở bài viết này, chúng ta sẽ cùng tìm hiểu sâu thêm một chút về làm phát và những chỉ số thường dùng đễ đo và tính toán lạm phát. Sau bài viết này, hi vọng từ nay khi nghe các bản tin kinh kế, bạn sẽ hiểu rõ hơn họ nói gì và nó sẽ ảnh hưởng tới cuộc sống hằng ngày của chúng ta như nào.

Ở Việt Nam mình, thường người ta ít nói đến tỉ lệ lạm phát, thay vào đó người ta thường nhắc tới một chỉ số khác, đó là chỉ số giá tiêu dùng - CPI (Consumer Price Index). Vậy chỉ số CPI là gì và nó có liên hệ gì với tỉ lệ lạm phát, và nó có ảnh hưởng gì tới cuộc sống của chúng ta?

Consumer Price Index (CPI)

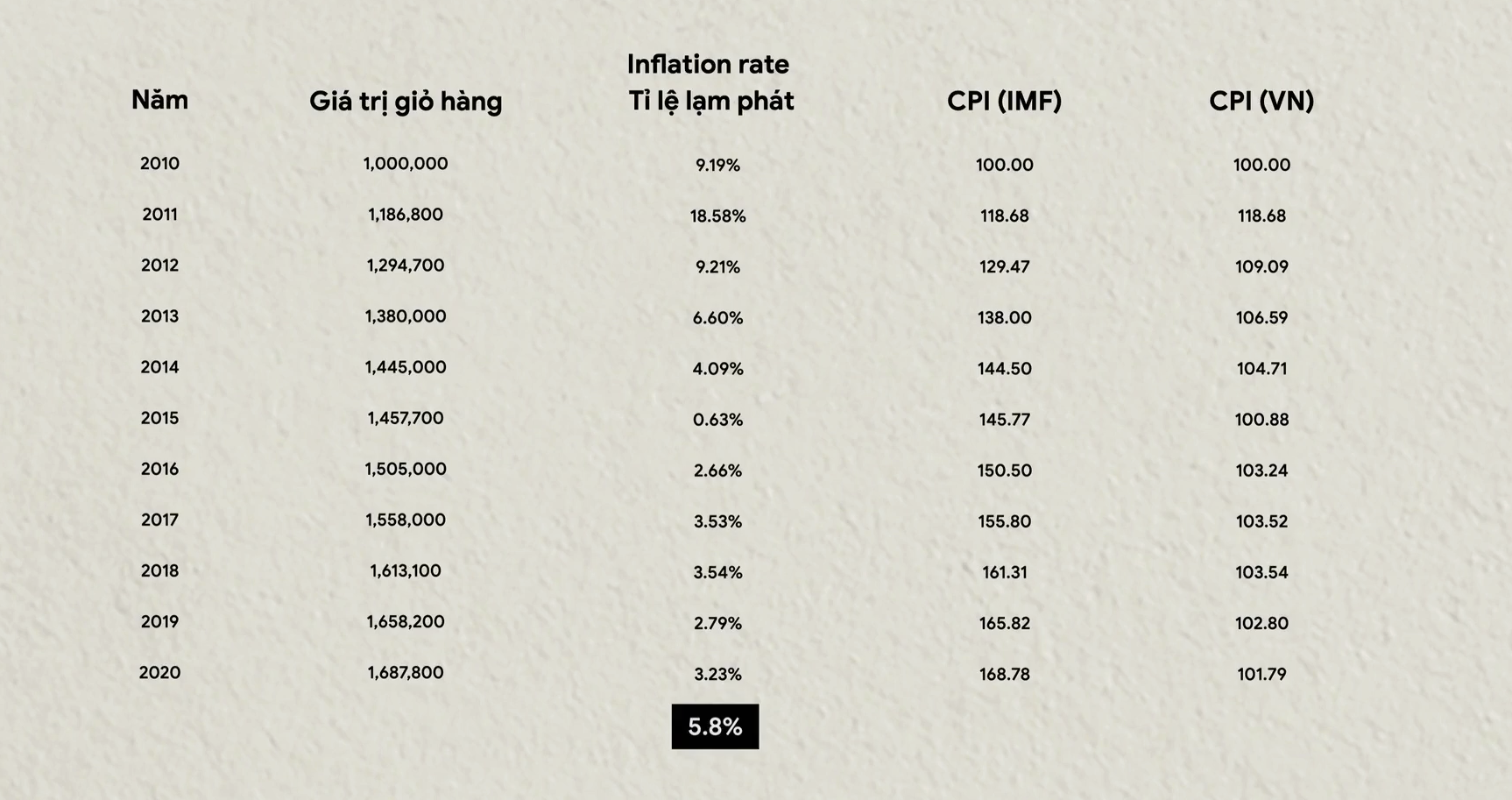

CPI là một trong nhiểu chỉ số phản ảnh tỉ lệ lạm phát. Dựa vào các thống kê thu được từ podcast hieu.tv, chúng ta có bảng thống kê sau:

Chúng ta có thể thấy qua rằng các con số lệch nhau khá nhiều, những chỉ số CPI bên phía tiền tệ IMF nó cao hơn khá nhiều so với tổng cục thống kê ở Việt Nam. Tại sao lại như vậy? Các con số này nó đều không sai, chỉ là trong báo cáo này, ở Việt Nam ta dùng một cách tính khác.

Giả sử vào năm 2010, bạn đi chợ mỗi tuần một lần và mỗi lần đi chợ bạn mua một giỏ hàng và ở trong đó có nhiều mặt hàng, tổng trị giá của giỏ hàng là 1tr đồng. Và nếu ta dựa theo số liệu của IMF thì sang năm 2011, để mà mua cùng cái giỏ hàng đó, thay vì là 1tr thì bây giờ bạn sẽ phải trả 1tr186 nghìn. Nghĩa là trong trường hợp này, vật giá đã tăng khoảng 18% sau một năm. Và đây chính là tỉ lệ lạm phát của Việt Nam chúng ta trong năm 2011. Khác với ở Việt Nam, CPI không tính bằng phần trăm, mà IMF họ tính dựa trên một con số, và con số này họ gọi đó là Indexes. Cơ bản là thay bằng tính bằng phần trăm, thì CPI được tính bằng một con số, và con số này gọi là indexes. Trong ví dụ này, chúng ta có CPI năm 2010 là 100, và CPI năm 2011 là 118. Có thêm một khái niệm nữa ở đây được gọi là base year (năm cơ sở) là năm mà chúng ta ta sét con số là 100. Trong trường hợp này là năm 2010, khi mà chúng ta nhìn sang năm 2011, chúng ta sẽ có tỉ lệ lạm phát là 18% so với năm cơ sở cho nên chúng ta sẽ có CPI là 118. Nó bắt đầu có sự khác nhau từ năm 2012, trong đại đa số trường hơp, tỉ lệ lạm phát được tính bằng cách lấy giá trị CPI của năm cần tính trừ đi cho năm trước đó sau đó chia cho số năm trước đó rồi nhần với 100. Khi mà bạn nghe trên tivi họ nói là tỉ lệ lạm phát năm nay là 4%, thì có nghĩa là họ đang so sánh với năm trước đó. Còn tính theo chỉ số IMF thì họ dựa trên base year của năm 2010, cho nên năm 2012 chỉ số CPI sẽ là 129,47. Dựa vào các chỉ số CPI, ta có thể tính được lạm phát của các năm, và chúng ta tính được lạm phát trung bình hằng năm của Việt Nam trong 10 năm qua(2010-2020) là khoảng 5,8%.

Tỉ lệ lạm phát của các nước khác

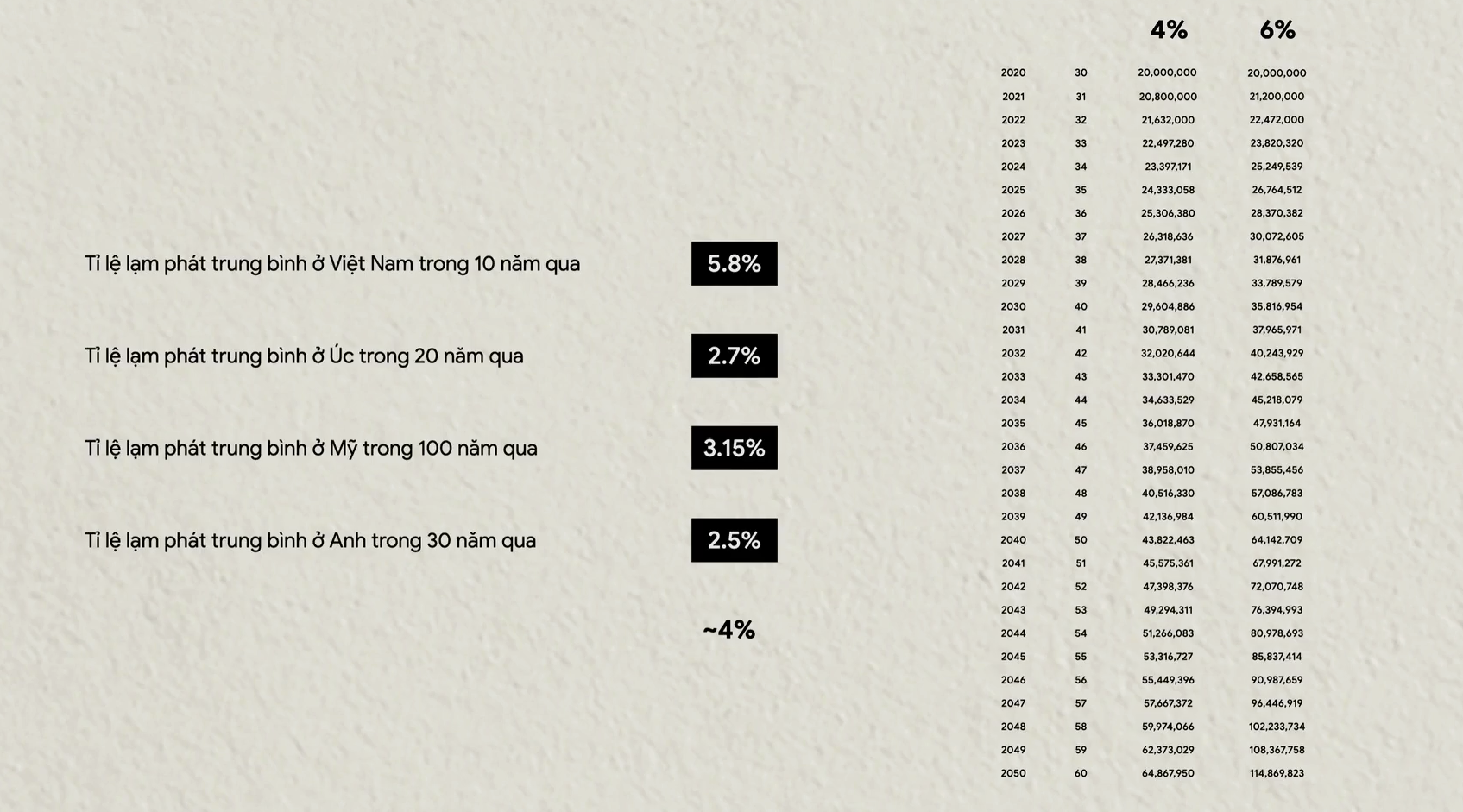

Nhìn vào các con số này, ta thấy con số trung bình của lạm phát hằng năm là khoảng ~4%. Nghe 4% các bạn có thể thấy nó cũng không nhiều lắm, tuy nhiên, tỉ lệ tăng của lạm phát là một tỉ lệ tăng compound (tăng lãi kép). Nếu chúng ta tính theo cách này, năm nay qua năm kia thì nó sẽ ra một con số rất lớn.

Ví dụ thức tế về lạm phát

Chúng ta sẽ lấy con số 4% là tỉ lệ lạm phát trung bình hằng năm để tính. Ví dụ bạn đang 30 tuổi và bạn cần ít nhất 20 triệu một tháng để lo cho các nhu cầu tối thiểu của gia đình, thì tới năm mà bạn 60 tuổi, để mà lo cho các nhu cầu tối thiểu đó, bạn sẽ cần tới khoảng 65 triệu. Mà ở đây chúng ta đang nói đến tỉ lệ lạm phát trong một môi trường khá lành mạnh, còn nếu có trường hợp bất trắc gì đó, mà tỉ lệ lạm phát tăng cao hơn thì nó sẽ còn nguy hiểm hơn rất là nhiều. Giả sử chỉ cần năng mức lạm phát hằng năm từ 4% lên 6% thì cùng với ví dụ tương tự, để mà lo được cho những nhu cầu tối thiểu có gia đình, thì tới năm 60 tuổi, bạn sẽ cần tới 115 triệu mỗi tháng.

Gửi tiết kiệm ngân hàng

Tới đây thì bạn có thấy khá rõ là nếu chúng ta chỉ tích luỹ mà chúng ta không đầu tư thì nó sẽ là một điều rất là nguy hiểm mà chúng ta đang làm với tài sản của mình. Đó là trường hợp tích luỹ mà chúng ta hoàn toàn không đầu tư gì. Giờ chúng ta sẽ theo cách mà mọi người thường làm với tiền của mình, đó là đem đi gửi tiết kiệm. Cách này nghe qua thì có vẻ hợp lí, nhưng mà nếu đào sâu thêm chút, chúng ta cũng sẽ thấy là cũng không ổn.

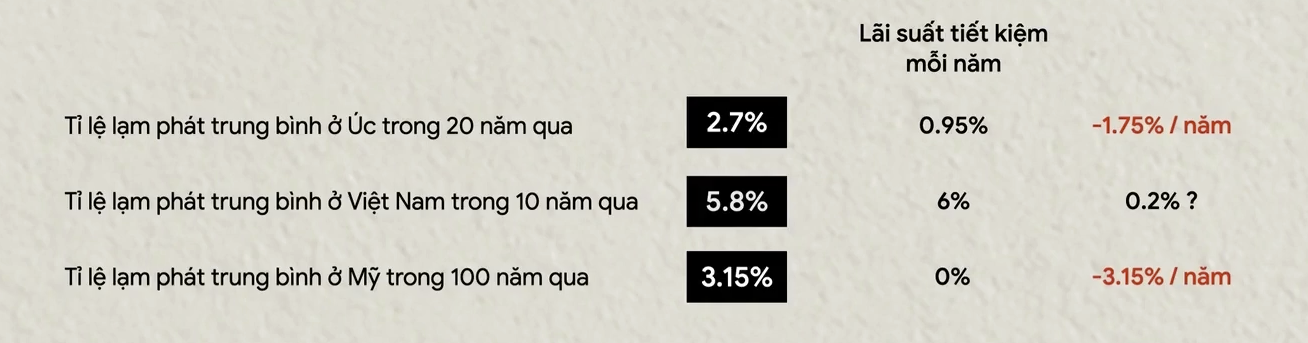

Theo số liệu thống kê thì mỗi năm nếu gửi tiết kiệm tại Úc trong 20 năm qua thì mỗi năm bạn sẽ bị mất đi 1,75%. Ở thời điểm hiện tại, vào cuối năm 2023, lãi suất tiền gửi tốt nhất ở Úc là khoảng 5%, và tỉ lệ lạm phát cùng thời điểm là khoảng 5,4%, do đó bạn cũng sẽ bị mất đi 0,4% mỗi năm tiền gửi. Con số này không quá lớn, nhưng tiếp tục chúng ta cộng dồn theo cách tính lãi kép thì nó sẽ ăn mòn số tiền gửi của chúng ta rất nhanh.

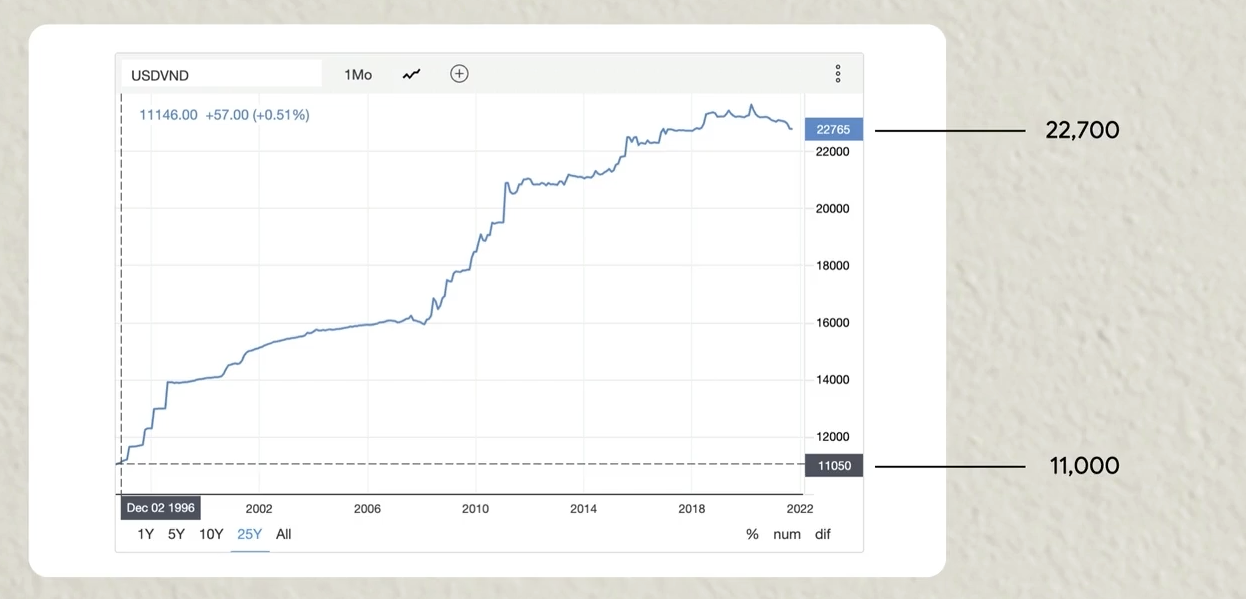

Ở thị trường Việt Nam thì lãi suất tiền gửi khoảng 6% mỗi năm, và tỉ lệ lạm phát trung bình là khoảng 5,8% mỗi năm. Nhìn có vẻ chúng ta đang có một con số dương là 0,2% mỗi năm. Tuy nhiên, ở đây chúng ta đang tính trên lãi suất tiền gửi bằng đồng Việt Nam, mà đồng Việt Nam của chúng ta sẽ có thêm một vấn đề khác nữa, đó là tỉ lệ mất giá của nó so với những đồng tiền khác.

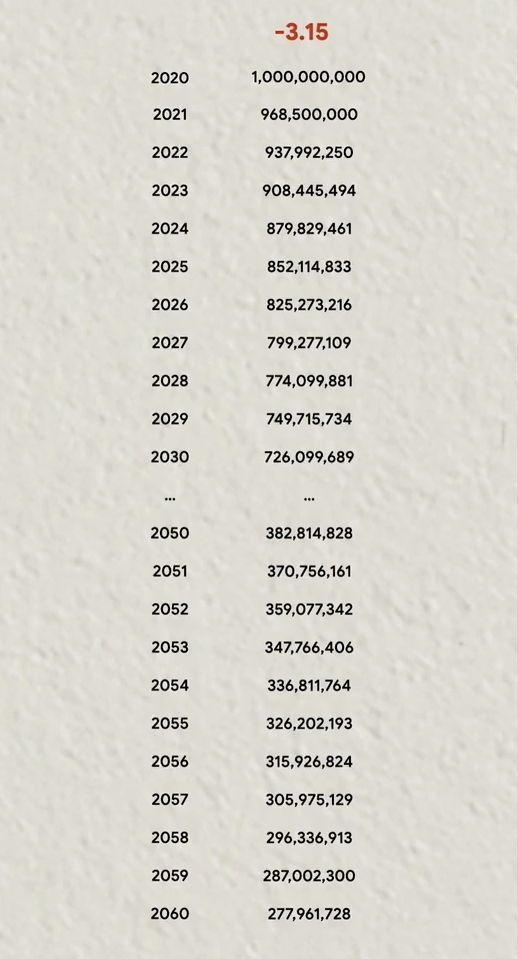

Nhìn vào hình ảnh ta thấy, trong vòng 20 năm, đồng Việt Nam của chúng ta mất giá khoảng 200% so với đồng Đô la Mỹ, mà đồng Đô la thì ta cũng có thể coi đó như một đơn vị tiền tệ quốc tế, nghĩa là ngoài tỉ lệ lạm phát, sức mua thực sự của đồng Việt Nam trên thị trường quốc tế sẽ bị giảm thêm một lần nữa do tỉ lệ mất giá của đồng Việt Nam so với đồng Đô la Mỹ. Lấy một ví dụ đơn giản, giả sử sau khi nghỉ hưu bạn muốn mua một ngôi nhà hay một loại hàng hoá nào ở Mỹ hay ở nước khác chẳng hạn, lúc đó ngoài việc tiền của bạn bị giảm do lạm phát thì tiền đó sẽ bị giảm thêm một lần nữa do tiền Việt Nam mình bị mất giá so với đồng Đô la(có thể giao dịch quốc tế). Ở đây thì có thể bạn sẽ nghĩ, thay vào đó chúng ta có thể gửi tiết kiệm bằng đồng Đô la Mỹ, và đó chính là lý do vì sao đại đa số các ngân hàng ở Việt Nam hiện nay nếu gửi tiết kiệm bằng đồng Đô la thì lãi suất sẽ là 0%. Lúc này thì số tiền gửi của chúng ta không tính theo tỉ lệ lạm phát ở Việt Nam nữa, mà tính theo tỉ lệ lạm phát ở Mỹ là khoảng 3,15% mỗi năm, thì lúc này mỗi năm tiền gửi của chúng ta mất đi 3,15% giá trị.

Giả sử vật giá không thay đổi, nhưng giá trị của tờ tiền sẽ thay đổi thì năm 2020, bạn có số Đô la tương đương 1 tỉ đồng thì sau đó 40 năm tới năm 2060 bạn sẽ còn lại chưa tới 278 triệu. Đây là các ví dụ được đơn giản hoá để bạn có thể nắm được các ý chính, còn trong thực tế thì đây là những khía cạnh về kinh tế vĩ mô nên sẽ còn rất nhiều các yếu tố khác phải tính thêm nữa. Tuy nhiên, qua đó cũng đã đủ phần nào cho bạn thấy được những tác động rất lớn của lạm phát lên khía cạnh tài chính của chúng ta. Nếu chúng ta không có phương pháp để đối phó mà cứ đi làm rồi tích luỹ, thì lúc cần tiền mở túi ra có khi tài sản của mình lại không còn được bao nhiêu.

Lời kết

Hy vọng rằng qua các bài viết về lí do tại sao phải đầu tư, bạn đã có câu trả lời để có động lực để bắt đầu hoạt động đầu tư của mình. Bởi vì đây không đơn thuần chỉ là việc chúng ta có muốn làm hay không muốn làm nữa, mà nó gần như là việc mà chúng ta bắt buộc phải làm.