Tại sao phải đầu tư (Phần 1 - BHXH)

Giới thiệu

Vì sao chúng ta nên đầu tư? Theo tôi, lý do lớn nhất có lẽ là chúng ta đều muốn hướng đến cái đích tự do tài chính. Khi mà chúng ta đạt được tự do tài chính, thì chúng ta có thể sống mà không chịu sự chi phối hay ảnh hưởng của tiền bạc nữa. Những ý này đều đã được nêu ở podcast hieu.tv và bạn có thể tham khảo. Bài viết của tôi cũng được tham khảo thông tin từ podcast này.

Cái ngày mà chúng ta đạt được tự do tài chính, ngày mà cuộc đời chúng ta giống như là được sang một trang mới. Chúng ta có thể hoàn toàn sống cuộc sống của chính mình. Chúng ta có thể tự do chọn công việc mà mình thích, những việc mang lại nhiều ý nghĩa hơn cho cuộc sống của chúng ta. Đó là cái đích đến cuối cùng mà có lẽ là ai trong chúng ta cũng muốn hướng tới.

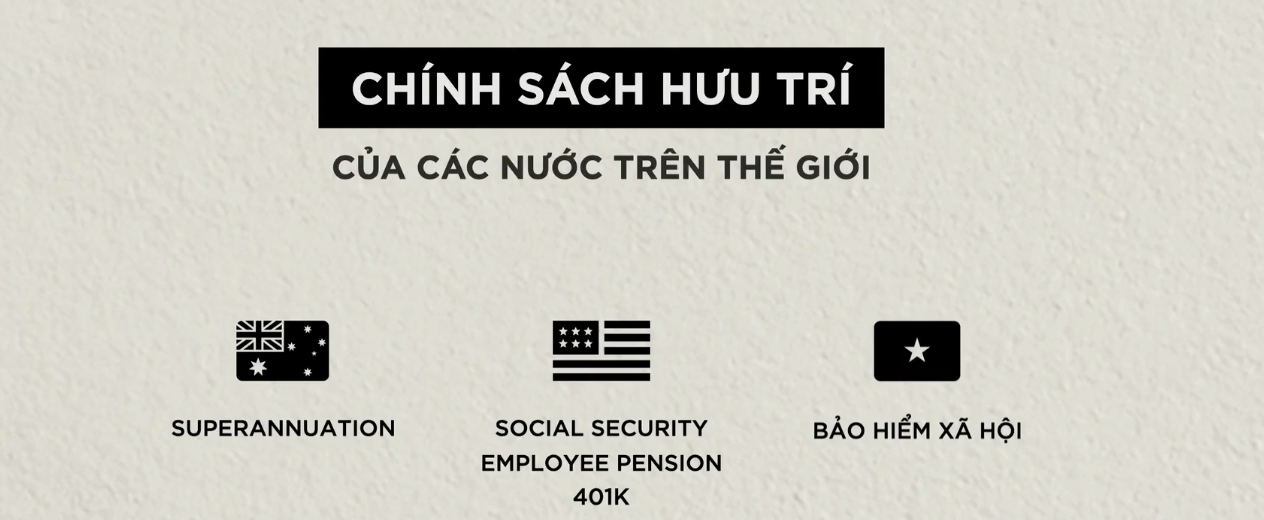

Việc đạt được tự do tài chính và nghỉ hưu sớm, nó giống như một việc chúng ta chơi một trò chơi nhưng mà chúng ta chơi ăn gian vậy. Đúng ra thì cái trò chơi đó thiết kế bắt chúng ta phải làm việc đến năm 60, 65 tuổi thì mới được phép nghỉ. Nhưng mà chúng ta dùng một số con đường tắt và chúng ta có thể cho phép mình nghỉ sớm hơn. Nhưng mà giờ chúng ta tạm gạt khái niệm nghỉ hưu sớm sang một bên, chúng ta chơi trò chơi đó theo đúng luật mà nó đã được thiết kế ra. Nghĩa là tới đúng tuổi nghỉ hưu thì chúng ta mới được nghỉ hưu, theo lí thuyết đây sẽ là lúc chúng ta có thể ngưng làm việc và bắt đầu tận hưởng cuộc sống. Và mỗi nước họ sẽ có một chương trình để đảm bảo cho việc này xảy ra. Cách mà chính phủ các nước xây dựng chương trình này về cơ bản dựa trên nguyên tắc khá đơn giản, đó là khi chúng ta còn trẻ, chúng ta đi làm và tích luỹ vào một quỹ gọi là Quỹ lương hưu. Để rồi khi tới tuổi nghỉ hưu chúng ta lấy phần quỹ lương đó ra để tiêu sài đến lúc ta qua đời. Mỗi nước họ sẽ có chính sách này khác nhau, ở Úc thì chương trình đó gọi là Superannuation, còn ở Mỹ thì đó là một chương trình kết hợp giữa Social Security Employee Pension và 401K, còn ở Việt Nam chúng ta thì chương trình đó được gọi là Bảo hiểm xã hội.

Bảo hiểm xã hội ở Việt Nam

Bảo hiểm xã hội(BHXH) là một chường trình mà khi đi làm thì hầu hết ai cũng tham gia nhưng lại không có nhiều người hiểu rõ về nó, thường thì bạn sẽ giao việc này cho công ty để họ xử lí và họ đóng hết giúp mình. Đây là một điều không nên, vì xét cho cùng, thì đây chính là quyền lợi của chúng ta. Đây là một chủ đề rất là quan trọng mà có rất nhiều người ở Việt Nam chúng ta không hiểu rõ, ở bài viết này tôi sẽ chia sẻ một cách khái quát về chương trình BHXH, để từ đó bạn đi làm sẽ hiểu rõ hơn những quyền lợi của mình và có những bước chuẩn bị cho tương lai hiệu quả hơn.

Cách hoạt động của BHXH

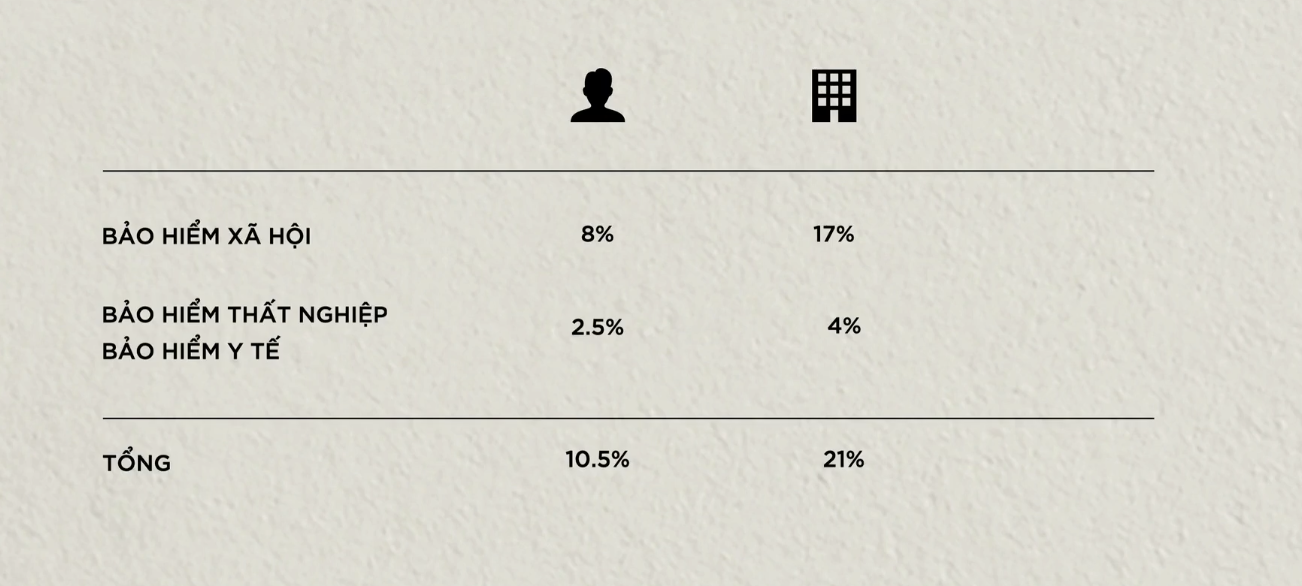

Về căn bản, khi bạn đi làm thì sẽ có 3 loại bảo hiểm bạn phải đóng. Đầu tiên chính là BHXH, hiểu nôm na thì đây chính là quỹ lương hưu của bạn. Hàng tháng đi làm, bạn sẽ ngắt bớt tiền lương của mình ra để bỏ vào quỹ này. Bên cạnh đó, công ty mà thuê bạn làm, họ sẽ cũng phải đóng một phần vào quỹ này cho bạn. Ngoài ra bạn sẽ phải đóng chung kèm theo 2 loại bảo hiểm nữa, đó là bảo hiểm thất nghiệp(BHTN) và bảo hiểm y tế(BHYT). Cụ thể như sau:

Bắt đầu với khái niệm Mức lương cơ sở, từ ngày 01/7/2023 mức lương cơ sở là 1,8tr đồng/tháng. Từ mức lương cơ sở, ta sẽ có thêm một khái niệm nữa là Mức thu nhập tối đa và con số này sẽ được tính bằng 20 lần mức lương cơ sở. Nghĩa là theo cách tính của BHXH thì một người sẽ có mức thu nhập tối đa là 1,8 * 20 = 36tr VND. Giả sử mức lương của các bạn hàng tháng là 36tr thì hàng tháng thì bạn sẽ phải đóng 10,5% * 36 = 3,78tr mỗi tháng. Cùng với đó thì công ty nơi bạn làm việc cũng sẽ phải đóng giúp bạn 21% * 36 = 7,56tr VND, nghĩa là nếu số lương trong hợp đồng của bạn là 36tr thì tổng số tiền bạn phải đóng cho các loại bảo hiểm này là 11,34tr VND.

Những quyền lợi khi tham gia BHXH

- Bảo hiểm thất nghiệp(BHTN): sẽ cung cấp cho bạn một khoản tiền trong trường hợp bạn bị thất nghiệp.

- Bảo hiểm y tế(BHYT): cung cấp các chi phí khám chữa bệnh khi mà bạn không may gặp tai nạn hay bị bệnh.

- Bảo hiểm xã hội(BHXH): cụ thể như sau:

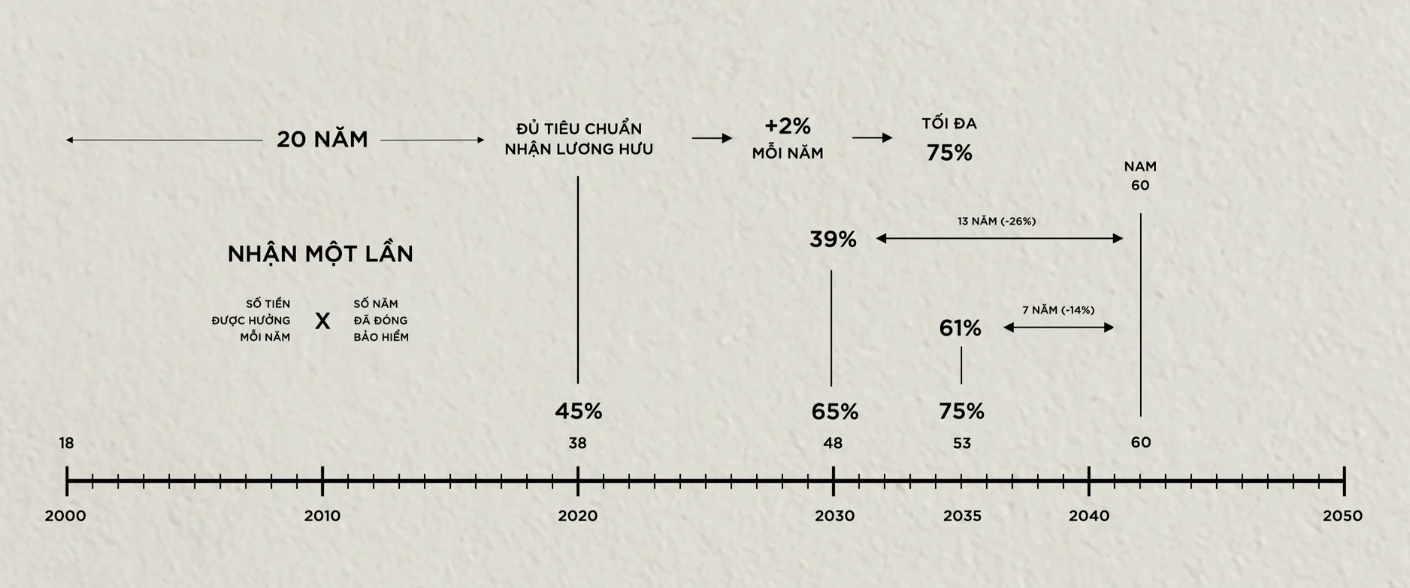

Sẽ có một mốc thời gian tham gia đóng BHXH, 15 năm đối với nữ và 20 năm đối với nam. Giả sử bạn đi làm lúc 18 tuổi và bắt đầu làm từ năm 2020 thì sau khi đóng BHXH liên tục được 20 năm, tức lúc đó bạn 38 tuổi và lúc này bạn đủ tiêu chuẩn nhận lương hưu. Lúc này lương hưu của bạn được tính bằng 45% * (mức lương trung bình trong 20 năm đóng BHXH). Sau đó, mỗi năm bạn tiếp tục đi làm và đóng BHXH thì mỗi năm bạn sẽ được cộng thêm 2% vào mức lương hưu, tối đa là 75%. Nếu bạn nghỉ hưu sớm trước tuổi nghỉ hưu thì mỗi năm bạn sẽ bị trừ 2%.

Đó là cách tính với người đi làm công lãnh lương, nhưng với một số người tự kinh doanh làm cá nhân và vẫn muốn tham gia BHXH thì bạn sẽ tham gia chương trình đóng BHXH tự nguyện, cơ bản lúc này bạn sẽ tự khai mức thu nhập cá nhân của mình và đóng dựa theo số thu nhập đó. Cụ thể bạn sẽ phải đóng 22% trên số thu nhập của bạn và cũng nhận các chế độ tương tự.

Tại sao chỉ dựa vào BHXH là chưa đủ?

Tỉ lệ trượt giá của đồng tiền (lạm phát)

Ví dụ, cách đây khoảng 20 năm thì bạn đi làm và nhận mức lương khoảng 2tr cũng được coi là tạm ổn rồi, nhưng bây giờ nếu cùng với số tiền đó thì bạn cũng có thể thấy rõ ràng là nó rất là khó để ta có thể chi tiêu. Đó là một ví dụ đơn giản để bạn hiểu về sự trượt giá của đồng tiền. Trong công thức tính lương hưu của Nhà nước thì họ có tính thêm tỉ lệ trượt giá này rồi, nhưng vẫn có một số vấn đề chưa được giải quyết triệt để. Cho nên chính Nhà nước cũng đang rà soát lại công thức tính này.

Các công ty lách luật

Khi mà chúng ta đi làm, thì các công ty họ thường hay lách luật bằng cách là ký hợp đồng lao động thấp hơn mức lương thực tế. Việc này thường được bỏ qua với lí do tiết kiệm cho phía người lao động cũng như phía công ty. Tuy nhiên, nếu làm vậy thì bạn sẽ thấy là vô tình là chúng ta đã giảm mức lương hưu trung bình xuống.

Phải đợi đến tuổi nghỉ hưu

Để nhận được mức lương hưu lí tưởng thì có nghĩa là bạn sẽ phải làm đến năm 60, 65 tuổi thì mới có thể nghỉ hưu và tận hưởng cuộc sống. Và lúc này có lẽ là đã khá muộn, lúc này sức khoẻ của chúng ta cũng không còn được dồi dào như lúc trước để có thể tận hưởng cuộc sống hoặc đi làm việc mình thích.

Vậy chúng ta phải bằng cách nào đó đạt được tự do tài chính sớm hơn thì chúng ta mới có thể nghỉ hưu sớm mà vẫn yên tâm là cả quãng đời còn lại của ta vẫn được đảm bảo có một cuộc sống thoải mái.

Chúng ta có thể thấy nếu chỉ dựa vào các chế độ hưu chí thì cơ bản là không đủ để đảm bảo cho cuộc sống của chúng ta khi về già. Và đây là một điều ít người nhận ra khi còn trẻ, mọi người cứ vô tư đi làm rồi đóng bảo hiểm, rồi cứ vậy yên tâm là mình sẽ có một cái tuổi già đủ sống, trong khi thực tế thì sẽ thấy là nó không đủ. Và chúng ta nếu chỉ dựa mỗi vào nguồn lương hưu này thì vô tình chúng ta sẽ đặt cuộc sống của chúng ta vào rủi ro, việc chúng ta cần chuẩn bị khi còn trẻ là điều bắt buộc phải làm. Không làm thì chúng ta chỉ như là đang mượn nợ từ tương lai mà thôi, chúng ta sống thoải mái lúc này, nhưng mà về sau chúng ta sẽ phải trả giá.